记得2015年金嗓子董事长江佩珍在其公司在香港上市的时候英姿飒爽的敲钟姿势犹如马踏飞燕一看就不是平凡人

过了一年多一看股价从最高8元跌至3元跌幅达63

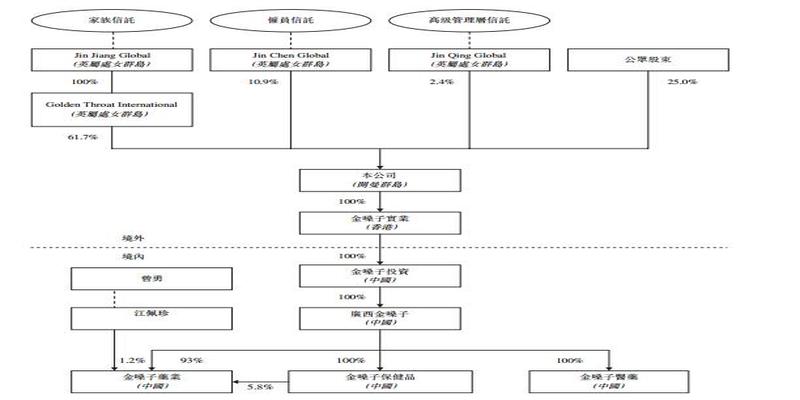

金嗓子的股权结构看似很复杂但实际就是其创始人江佩珍与其儿子曾勇控股占比61

这一跌从2016年9月到现在4个月时间市值从到了50亿跌到了20亿江佩珍和她儿子莫名其妙的亏了15亿

金嗓子到底发生了什么这里面有机会吗

I金嗓子为何物

在我的小时候90年代金嗓子就是一款似糖似药的治疗嗓子的神物其含片似幽幽清泉清凉利咽当时的包装上面那位面目清秀的男士至今记忆犹新

在2000年早期的时候金嗓子还十分土豪的让当时世界最好的前锋罗纳尔多为自己站台展现出超前的国际视野

而现在无论是包装还是含片的味道一点都没有变唯一改变的是包装上面那位面目清秀的男士变成了女士也就是金嗓子的董事长江佩珍

如果我们去看看江佩珍的创业史我们就会知道最早包装上的那位男士是上海华东师范大学的王耀发教授1992年江佩珍带领的柳州糖果二厂遭遇困境她用最后仅剩的7万人民币与王耀发合作开发出了金嗓子喉宝而王耀发并没有索要一分钱金嗓子上市后江佩珍便将其头像印在包装上意在提醒大家王耀发是其恩人

那最近4个月金嗓子为何突然暴跌呢

II配售引发的血案

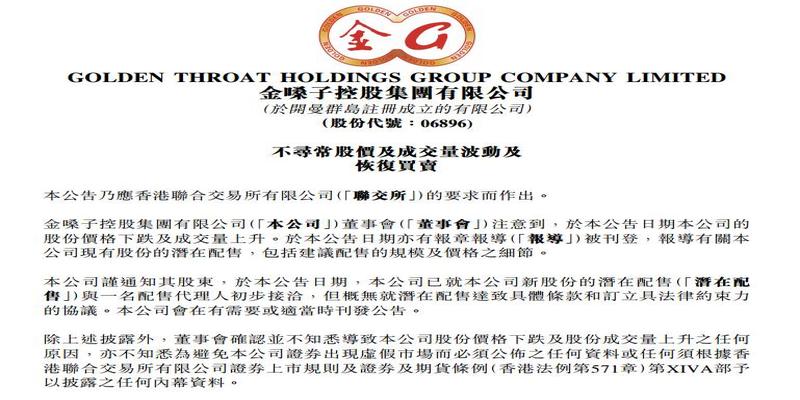

金嗓子的暴跌来源于传说中的折价配售

当时市场传闻称金嗓子股东计划作私人配售最少1000万股配售价56港币比9月15日的收市价68港币折让18这在市场看来是大股东要套现至少5600万元

消息一出当天金嗓子就怒跌26收盘价为5港币硬生生的比传言的56的配售价还低了10当日公司也急忙澄清是潜在配售还不是配售这事八字还没一撇呢

在股价一路下跌的途中金嗓子为了挽回市场信心花费数千万增持其股票

但市场却再也不理会一路狂跌从5元一路跌至最低的29使金嗓子跌了其IPO的发行价而之前市场传闻的配售也再也没有听公司提起

那这样的暴跌是不是机会呢

III金嗓子的未来

根据其招股书披露金嗓子目前仍然是中国配方润喉片的细分行业老大市场份额占258

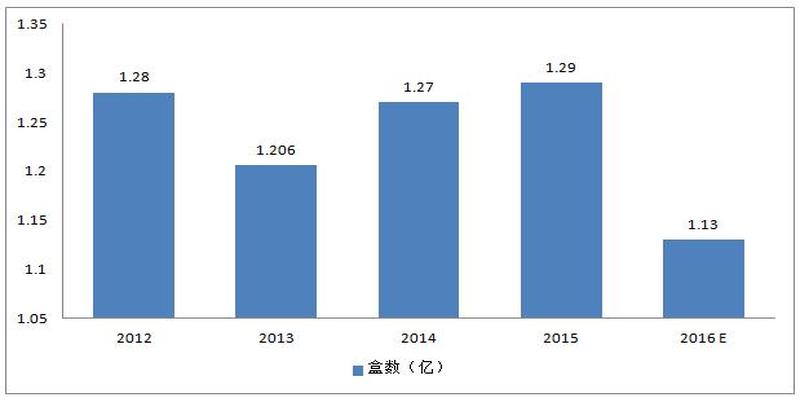

从其销量来看整个市场以及金嗓子市场份额已经没有很大的增长空间了整体维持在1113亿盒的年销量

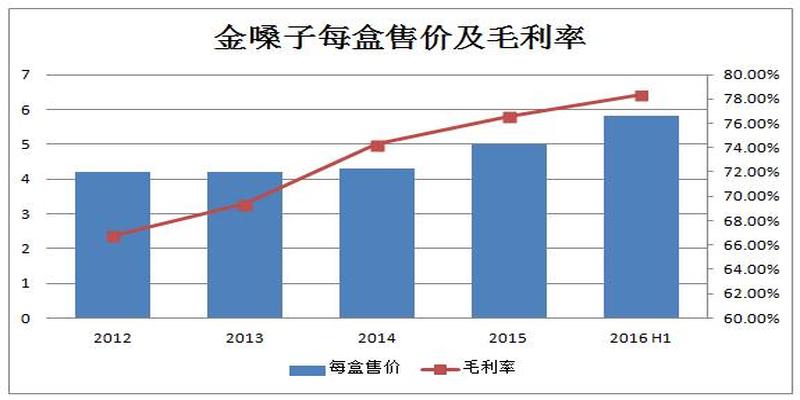

那金嗓子的增长点在哪呢其实答案很简单你可以问问吃金嗓子的人他们知不知道金嗓子一盒的价格具体是多少大部分人其实对金嗓子的价格不敏感因为其售价一盒在912之间

而金嗓子正是抓住了这一点每年提高其售价以此来提高其毛利率

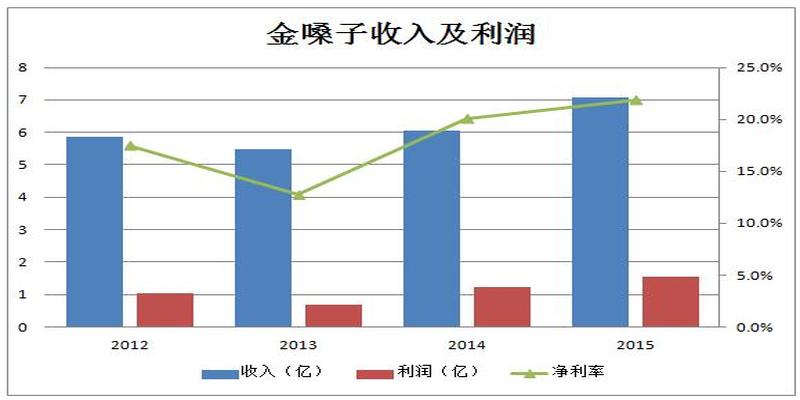

所以我们看到金嗓子整体收入的增加以及净利率的提升注2013年在进行其经典版与升级版的换代所以收入有所下滑

2016年的上半年其收入同比增加6金嗓子含片的毛利率到了249创历史最高毛利率

所以在我看来金嗓子未来的增长点也就是每年不断的提高其售价但我认为金嗓子的溢价力并不能像茅台一样这个增长的未来是有天花板的同时我并不看好金嗓子在做的饮料因为一方面饮料与其含片渠道不一样另一方面我确实找不到消费者想买这个饮料的情感连接点

对于目前的估值金嗓子约为20亿人民币22亿港币对应倍2527倍的PS以及1112倍的PE与其未来每年收入可能有的57的增速还是比较合理但值得提醒的是金嗓子在港股上市的交易量是小的可怜如果你买入了就最好有做股东的心态以及希望公司早日不要再做金嗓子饮料了